廣東綜合

創業服務平臺

服務聯系熱線

400-089-7770

18922290895

在線咨詢

ONLINE CONSUL TATION

歡迎進入廣東綜合創業服務平臺!咨詢電話:400-089-7770

創業服務平臺

400-089-7770

18922290895

boyi

以上兩個問題,希望小伙伴們看完這篇文章可以心里有個數,而不是盲目擔心,自己嚇自己。

1. 源頭

“三流一致”來源于1995年國稅發〔1995〕192號文件第一條(三)款規定:

納稅人購進貨物或應稅勞務,支付運輸費用,所支付款項的單位,必須與開具抵扣憑證的銷貨單位、提供勞務的單位一致,才能夠申報抵扣進項稅額,否則不予抵扣。

這個文件是1995年發布的,距離現在已經25年,也因此被多方誤解成:購買方要想抵扣進項稅額,“貨物流、資金流和發票流”必須一致,否則不予抵扣;現在甚至加上了合同流,必須四流一致才能抵扣進項,否則可能屬于虛開發票情形。

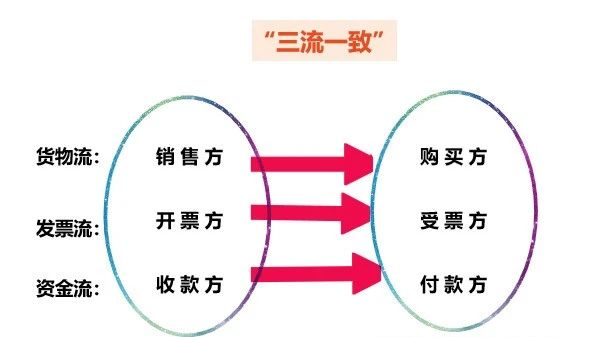

1. 開票方、銷售方與收款方一致

所謂“三流一致”,就是我們上面圖中的關系:銷售方、開票方和收款方為同一主體;購買方、受票方和付款方為同一主體,達到三流一致。

上面的192號文件中,規定了收款方和開票方一致,是申報抵扣進項稅額的前提條件,但是實際工作中,也有一些雖然收款方和開票方不一致,比如企業向農戶采購農產品,使用農產品收購發票(屬于付款方向收款方開具發票)、稅務機關向收款方代開發票等特殊情況抵扣進項稅額,開票方實際上不屬于收款方,三流不一致,也是符合有關規定的,而非三流必須一致,才能抵扣進項。

2. 沒有因付款賬戶不同而對進項稅抵扣作出限制性規定

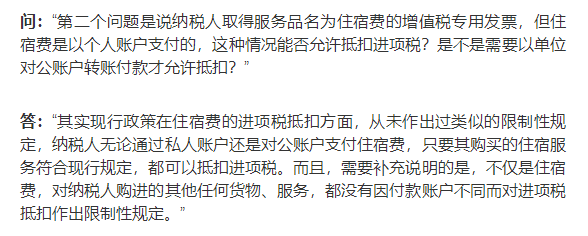

至于第二種誤讀,國家稅務總局在2016年5月26日視頻會政策問題解答中對住宿費發票進項稅抵扣中的付款人問題作出的如下答復,很有針對性,明確消除了納稅人的疑慮:

2. 虛開發票VS三流一致

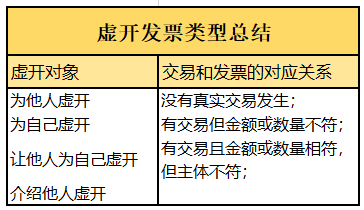

虛開發票類型

《刑法》第二百零五條規定,虛開增值稅專用發票或者虛開用于騙取出口退稅、抵扣稅款的其他發票,是指有為他人虛開、為自己虛開、讓他人為自己虛開、介紹他人虛開行為之一的。

根據《刑法》第二百零五條規定,虛開發票的后果十分重要:

很多人之所以問三流不一致是否有涉稅風險,其中一個原因是認為如果三流不一致,會被稅務機關定性為虛開發票。

那“三流一致”和“虛開發票”之間到底有什么關系呢,如果三流不一致,是不是就是虛假業務虛開發票?

例子:三流不一致

甲公司是一家建筑集團企業,旗下有一子公司為丙公司,2020年3月份建筑集團公司承接了一房地產公司的施工建設項目,后授權旗下的子公司丙進行施工建設,并且開具增值稅專用發票給房地產公司,稅額380萬元,房地產公司把款項直接和丙公司結算,這里的交易環節,三流中:合同流跟發票流、資金流不一致,380萬元的增值稅房地產企業能否允許抵扣?丙公司屬不屬于虛開發票?

能!這里丙公司也不屬于虛開發票的情形!所以房地產公司是可以根據丙公司根據實際業務開具的建筑工程專用發票進行抵扣進項稅額的。

上面是屬于母子公司的內部授權,還有總分公司之間也會存在所謂的“三流不一致”的情形,比如分公司購進一些原材料,取得專票,由于資金問題,由總公司來統一付款,這里總公司是一個代墊款項的角色,取得的專票依然能抵扣,在確保業務真實的前提下,因行業或企業資金監管制度規定,發生“付款方與受票方不一致”情形的,原則上是可以抵扣的,但是需出具相關證明資料,比如委托代墊協議,授權書等。

三流不一致,并不代表經濟業務就是有問題的,就是虛開發票!而應當觀察真實的業務環節是如何的。

03總結

隨著支付手段的日益豐富,企業會通過支付寶和微信等多樣化的第三方支付平臺付款,而稅務機關的監管手段也越來越智能化和現代化,除非涉嫌虛開增值稅專用發票,稅務機關對開票方、銷售方與收款方是否一致,才格外關注。

同時三流一致并非增值稅抵扣環節必須的條件,192號文到現在已有25年,該條款管的范圍還僅限于貨物和運輸服務。營改增的服務領域不適用該條規定,今后有可能會取消此條。

-end-

更多相關資訊,請持續關注我們~廣州博藝財務顧問,提供一站式工商財稅優質服務。告別繁瑣流程,沒有隱形費用,助您輕松開啟創業之路!

廣州注冊公司咨詢熱線:400-089-7770 。

更多文章可以點擊下面鏈接了解:

企業用工,政府給錢!企業吸納登記失業人員就業,有這么多補貼可以領哦~

當前您所在的位置:

當前您所在的位置: