廣東綜合

創(chuàng)業(yè)服務平臺

服務聯(lián)系熱線

400-089-7770

18922290895

在線咨詢

ONLINE CONSUL TATION

歡迎進入廣東綜合創(chuàng)業(yè)服務平臺!咨詢電話:400-089-7770

創(chuàng)業(yè)服務平臺

400-089-7770

18922290895

boyi

一、收入類調整項目

01.視同銷售收入

政策概述:企業(yè)發(fā)生非貨幣性資產交換,以及將貨物、財產、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,應當視同銷售貨物、轉讓財產或者提供勞務。

納稅調整:↑ 調增

填報附表:A105010;A105000

02.不征稅收入

政策概述:企業(yè)取得的①財政撥款;②依法取得并納入財政管理的行政事業(yè)性收費、政府性基金;③國務院規(guī)定的其他不征稅收入;應從應稅總收入中減除。

納稅調整:↓ 調減

填報附表:A105040;A105000

二、扣除類調整項目

03.罰金、罰款和被沒收財務的損失

政策概述:罰金、罰款和被沒收財物的損失計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

04.稅收滯納金、加收利息

政策概述:稅收滯納金、加收利息計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

05.業(yè)務招待費支出

政策概述:企業(yè)發(fā)生的與生產經(jīng)營活動有關的業(yè)務招待費支出,按照實際發(fā)生額的60%扣除,但最高不得超過當年銷售(營業(yè))收入的0.5%!

納稅調整:↑ 調增

填報附表:A105000

06.廣告費和業(yè)務宣傳費

政策概述:企業(yè)發(fā)生的符合條件的廣告費和業(yè)務宣傳費支出,不超過當年銷售(營業(yè))收入15%的部分,準予扣除;超過部分,準予結轉以后納稅年度扣除。

納稅調整:↑ 調增(可結轉以后年度)

填報附表:A105060;A105000

例外情況:

1)2011年1月1日-2025年12月31日,對化妝品制造或銷售、醫(yī)藥制造、飲料制造(不含酒類制造)企業(yè)發(fā)生的廣告費和業(yè)務宣傳費支出,不超過當年銷售(營業(yè))收入30%的部分,準予扣除;

超過部分,準予結轉以后納稅年度扣除;

2)煙草企業(yè)的煙草廣告費和業(yè)務宣傳費支出,一律不得在計算應納稅所得額時扣除。

07.贊助支出

政策概述:不符合規(guī)定的贊助支出計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

08.捐贈支出

政策概述:企業(yè)實際發(fā)生的符合條件的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除。

超過部分準予以后三年內在計算應納稅所得額時結轉扣除。

納稅調整:↑ 調增(可在三年內結轉)

填報附表:A105070;A105000

例外情況:2019年1月1日-2025年12月31日,用于目標脫貧地區(qū)的扶貧捐贈支出,準予在計算應納稅所得額時據(jù)實扣除;

09.不征稅收入用于支出所形成的費用

政策概述:企業(yè)的不征稅收入用于支出所形成的費用,不得在計算應納稅所得額時扣除;

企業(yè)的不征稅收入用于支出所形成的資產,其計算的折舊、攤銷不得在計算應納稅所得額時扣除。

納稅調整:↑ 調增

填報附表:A105040;A105000

三.資產類調整項目

10.資產折舊攤銷

政策概述:

1)企業(yè)在2018年1月1日至2023年12月31日,新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除;

2)中小微企業(yè)在2022年1月1日-2022年12月31日期間,新購置的設備、器具單位價值在500萬元以上的,按照單位價值的一定比例自愿選擇在企業(yè)所得稅稅前扣除;

3)高新技術企業(yè)在2022年10月1日-2022年12月31日期間新購置的設備、器具,允許當年一次性全額在計算應納稅所得額時扣除,并允許在稅前實行100%加計扣除。

納稅調整:

1)由于稅會差異,固定資產折舊享受稅收優(yōu)惠政策的:↓ 調減

2)已享受稅收優(yōu)惠但會計處理仍扣除的:↑ 調增

填報附表:A105080;A105000

11.資產減值準備金

政策概述:未經(jīng)核定的準備金支出計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

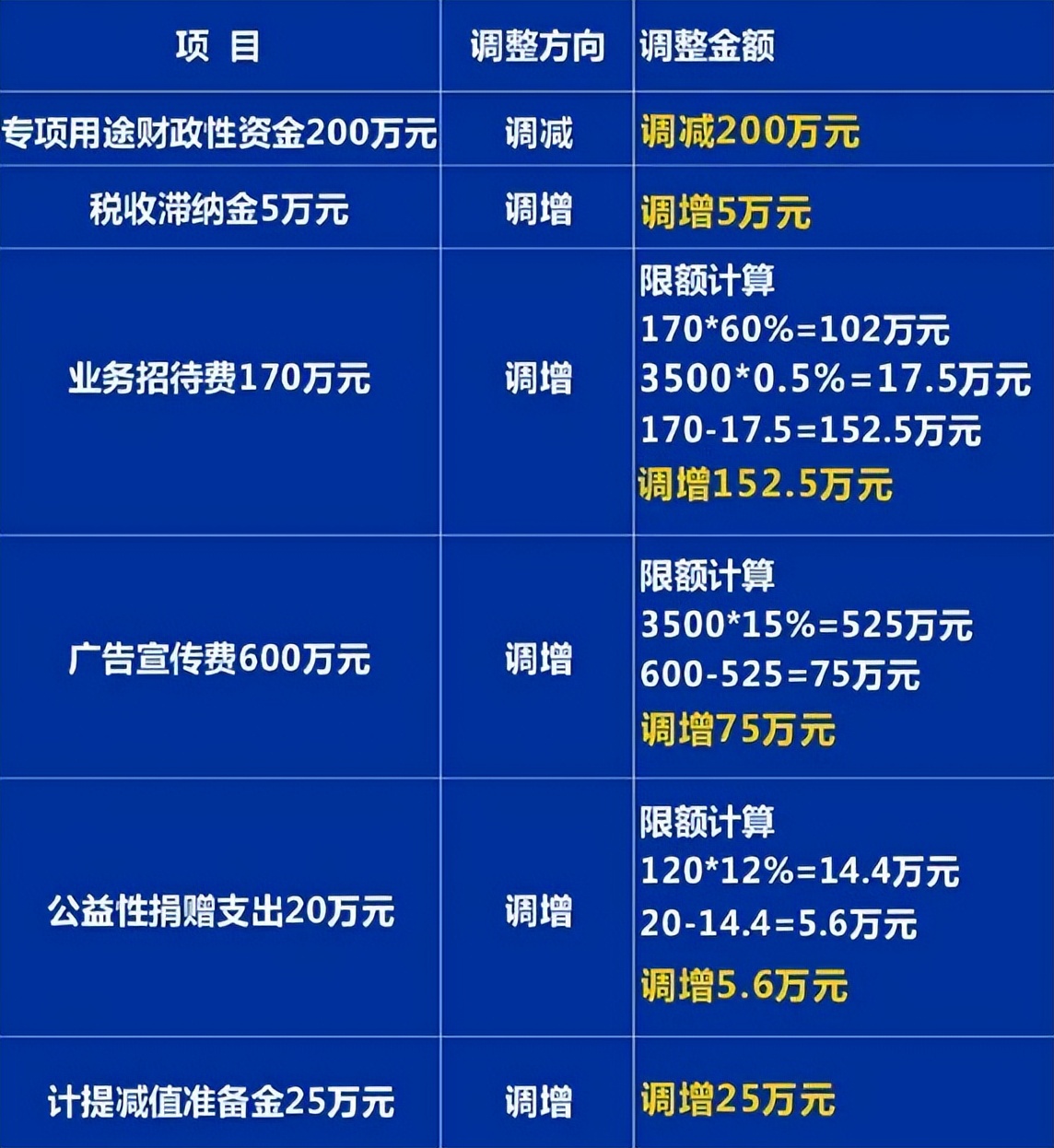

【例】A企業(yè)從事電腦零配件生產銷售,2022年度取得產品銷售收入3500萬元,符合不征稅收入條件的專項用途財政性資金200萬元(本年度未支出),減除成本、費用、稅金等支出后,利潤總額為120萬元。

企業(yè)2022年成本費用中,包含稅收滯納金5萬元,業(yè)務招待費170萬元,廣告宣傳費600萬元,符合條件的公益性捐贈支出20萬元,計提減值準備金25萬元。

按照相關規(guī)定,A公司2022年度企業(yè)所得稅匯算清繳應納稅所得額需要進行以下調整:

因此:A企業(yè)當期納稅調整后所得=利潤總額120萬元-調減金額(專項用途財政性資金200萬元)+調增金額(稅收滯納金5萬元+超過限額的業(yè)務招待費152.5萬元+超過限額的廣告宣傳費75萬元+超過限額的公益性捐贈支出5.6萬元+計提準備金25萬元)=183.1萬元。

—END—

溫馨提示:

關注廣州創(chuàng)業(yè)平臺(ID:boyicw )微信公眾號,對話框回復【創(chuàng)業(yè)補貼】,即可獲取廣州各區(qū)創(chuàng)業(yè)補貼最新消息(補貼條件+補貼金額);回復【印章資訊】,獲取免費刻章預約入口(各區(qū)都有)+印章熱點問題答疑;

當前您所在的位置:

當前您所在的位置: